https://www.youtube.com/watch?v=NQLNAnr6oGc

* 해당 세미나를 보면서 필기한 내용을 단순 정리한 내용입니다. 해석에 오류가 있는 내용이 있을 수 있습니다!

강의 자료는 하기 회계기준원 공지사항 페이지 내에서 다운로드 가능합니다

공지사항 상세조회 : 한국회계기준원 홈페이지에 오신 것을 환영합니다.

회계기준원

www.kasb.or.kr

< 개 요 >

IFRS 18은 3개의 주요한 안건을 다룬다.

1. 재무제표의 구조

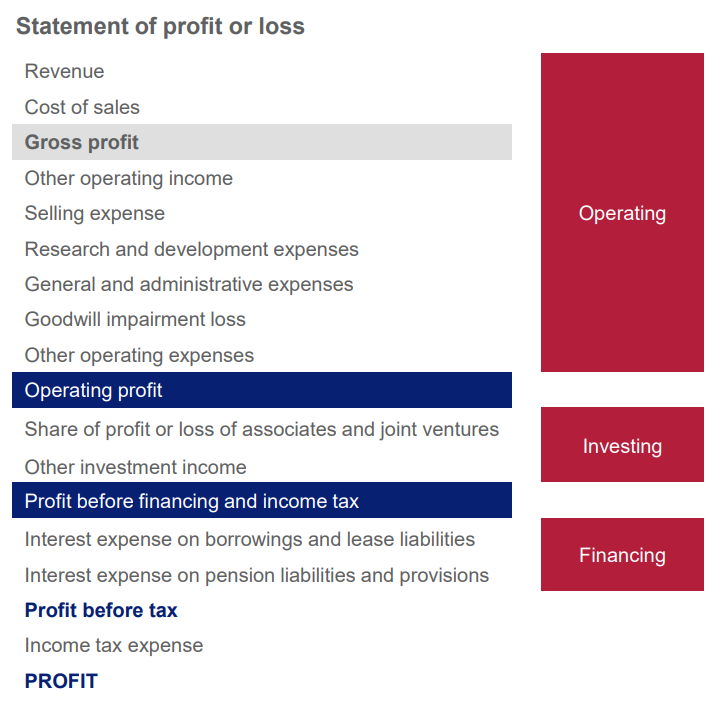

A. 손익계산서를 3개의 범주로 구성 ( 영업, 투자 ,재무)

B. 중간합계(subtotal) 개정

2. 회사의 성과 측정 기준 공개 (MPMs) Management defined performance measures

3. Enhanced requirements on grouping of information 계정별 합계항목의 기준

Aggregation and disaggregation of information in the FS.

+) 기타 - 현금흐름표 관련 변동 사항

1. 재무제표의 구조

→ 배경: 기존 IAS 1 등은 손익계산서 등에 관해 구체적인 기준을 정해놓지 않아서, 회사들 간 회계처리에 일관성이 없음. 각 회사는 자사에 유리한 기준으로 FS를 작성하게 되면서, 투자자 등 이해관계자들에게는 정보의 신뢰성이 떨어지는 정보를 제공하는 문제 발생.

→ 의의: 회계처리의 일관성 확보, 수익과 비용의 포함 범주 대한 보다 명확한 기준 제시

→ 내용:

A. 손익계산서의 구조에 통일성을 주는 3개의 새로운 범주를 도입

▶ Operating, Investing, Financing (현금흐름표처럼 영업활동/ 투자활동/ 재무활동의 범주로 분류)

출처: (발표자료)_KASB_Preparers_20240416.pdf

1) Operating 영업 범주

▶ 투자활동, 재무활동으로 비롯한 것이 아닌 수익과 비용 포함

▶ 소득세 및 중단영업손익 불포함

* 비경상적 이익 모두 포함 (regardless of whether they are volatile or unusual in same way)

** IFRS 18 내의 다른 기준들 (i.e. MPMs 등) 은 이런 비경상적 수익을 인식할 수 있게 도와줄 예정

◈ 영업손익과 영업외손익의 구분을 하지 않아도 되는 장점이 있다(...)

2) Investing 투자 범주 (↔ 영업손익과 구분하기 위함)

▶ 투자 수익 i.e.) 임대수익, 재측정손익

▶ 이자 수익/ 공정가치 평가손익

▶ 별도(non-consolidated) 투자주식에 대한 배당금 및 공정가치 평가손익

▶ 유형자산 처분손익

3) Financing 재무 범주

해당 범주 안에 포함되는 항목은 크게 2가지 부채로 구분

▶ 3-1. Liabilities that arise from transactions that involve only the raising of finance

= 자금 조달을 위한 부채

i.e. 은행 대출, 자사주처분손익 등(Receipt and return of cash or company's own shares)

▷ 에서 발생하는 모든 수익과 비용 등은 Financing part 에 포함

vs

▶ 3-2. Other liabilities

= 이 외 부채

i.e. 리스부채, 매입채무, 연금부채(pension liabilities)

▷ 에서 발생하는 수익과 비용 중 '이자 및 이자율 변동'과 관련된 부분만 Financing part에 포함

B. 2개의 새로운 중간합계(Subtotal) 도입

1) Operating Profit 영업이익

: 당연히 기존에도 쓰이는 소계였지만, 회사마다 '영업이익'에 무엇을 포함하고 있느냐에 일관성 X.

IFRS 18이 정의하는 영업이익은 '투자활동/재무활동으로 인한 손익'을 제외하고 남은 잔여손익의 개념에 가까움.

2) Profit before financing and taxes → 법인세차감전순이익 "전의" 중간 합계 항목이 하나 더 추가됨.

재무활동과법인세차감전순이익.... 이랄까

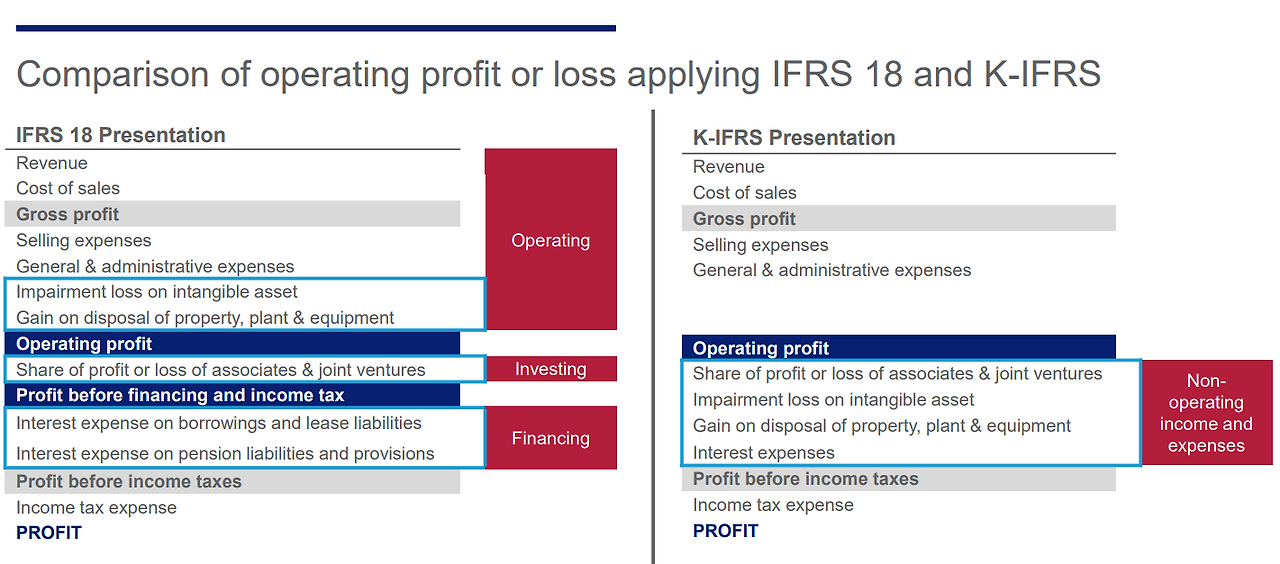

IFRS 18 도입 전후 손익계산서 출처: (발표자료)_KASB_Preparers_20240416.pdf

♣ 기존 "영업외손익"으로 분류되었던 무형자산의 손상차손/ 유형자산처분손익 등이 "영업활동 손익"에 포함된다.

♣ 기존 "영업외손익"으로 분류되었던 계정 중 Share of profit or loss of associates & joint ventures

(관계기업 및 공동기업의 기타포괄손익에 대한 지분) 은 "투자활동 손익" 에 포함된다.

♣ 기존 "영업외손익"으로 분류되었던 계정 중 이자 비용 등에 관한 내용이 "재무활동 손익"에 포함된다.

♣ 손익계산서가 크게 "영업활동"/ "투자활동"/ "재무활동"의 범주로 나뉘며,

"법인세비용차감전순이익" 합계항목 전에 "Profit before financing and income tax" 라는 합계항목이 추가됨.

관련 자료

1. https://blog.naver.com/blogfsc/223446185374

IFRS 18 관련 의견 수렴을 위한 기업·투자자 간담회 개최

- 제정 취지와 주요 골자를 설명하고, 예상 문제점·고려사항 등 청취 - 참석자들은 그간의 실무관행, 투자...

blog.naver.com

'공부' 카테고리의 다른 글

| 25/02/20 경제신문스크랩 (0) | 2025.02.20 |

|---|---|

| 230612 회계공부 (0) | 2023.06.12 |

| [재무회계] 재고자산 (0) | 2023.06.02 |

| 재경관리사 합격 수기(광고 X/ 해커스 인강 솔직 후기/ 공부법) (0) | 2023.05.26 |

| 재경관리사 불합격 후기 ㅋ (시험 접수 등 소소한 팁들 포함) (0) | 2023.04.06 |

댓글